Un

crecimiento que favorece a unos grupos de la población más que a otros

está asociado a las diferencias preexistentes entre ellos. La pobreza

rural se distingue de la urbana en muchos aspectos, entre los más

importantes encontramos que los pobres urbanos están rodeados de

servicios y oportunidades que –aunque tienen acceso limitado a ellos– no

están al alcance de los pobres rurales. Entre estos servicios

encontramos a los financieros como el ahorro, crédito, y seguros.

Los

servicios financieros solo están disponibles para una minoría de la

población, por ende la mayoría no tiene cuentas de ahorro, no tiene

acceso al crédito de instituciones financieras formales y no tiene

pólizas de seguro. Aunque algunos, esporádicamente, realizan o reciben

pagos a través de estas instituciones financieras. Según la ENAPREF de

2008-09 (Encuesta Nacional de Presupuestos Familiares ejecutada por el

INEI), solo el 16% de los hogares peruanos tenía acceso al mercado

financiero: 7,21% los hogares urbanos y 5% los hogares rurales (13% los

hogares de la costa, 3% de la sierra y 7% de la selva). Como vemos la

cruda realidad es que la mayoría de la población del ámbito rural en el

Perú no tiene acceso sostenible a servicios financieros (ver Cuadro N°1).

Un ciudadano excluido de servicios

financieros adecuados, enfrenta sobrecostos que le restan a sus escazas

opciones de capitalización, e incluso de ingresos, que podrían emplear

para mejorar su condición económica. No hay productos adecuados para la

población rural, el mercado financiero rural peruano no funciona en

forma eficiente. Al poblador rural se le percibe como de muy elevado

riesgo, pues presentan condiciones de alta fragmentación y dispersión de

las unidades productoras, que operan con volúmenes de pequeña escala,

con bajos niveles de tecnología aplicada al proceso de producción, con

personal técnico poco especializado, entre otros factores. Esto que

explica en parte, el bajo grado de penetración del sistema financiero en

el ámbito rural, lo que se puede medir a través del acceso a créditos.

De lo anterior se desprende que las poblaciones pobres y especialmente

las rurales son excluidas, en la consideración de que NO SON RENTABLES,

por la creencia del “mayor riesgo” y los mayores costos por las

distancias a sus hogares o el tamaño del negocio individual.

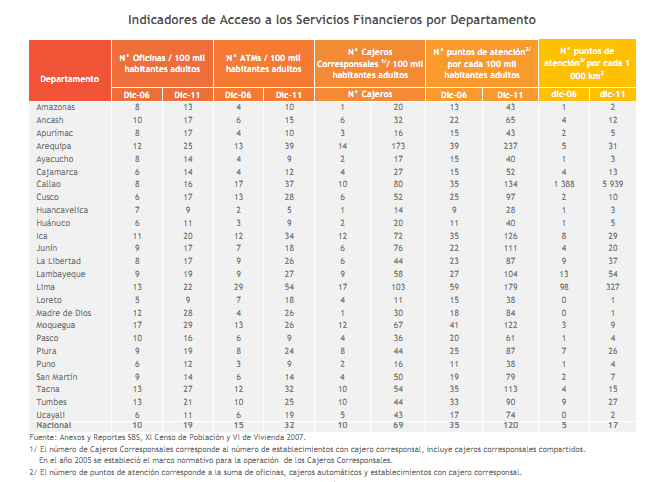

Como nos

muestra el Cuadro N°2 durante cinco años el nivel de penetración en la

sierra del país ha sido mínimo, a diferencia de las zonas urbanas (Lima,

Callao, otros) o de mayor acceso a la urbe.

Considerando

que existe común acuerdo que para que haya prosperidad y desarrollo en

un país se requiere cultura económica y financiera, resulta de innegable

importancia que el Estado dote a todos sus ciudadanos de instrumentos y

herramientas que les permitan acceder y disfrutar de las oportunidades

que los servicios financieros pueden otorgarles, para ayudarlos así a

mejorar su situación económica. Por ello el desafío que enfrentamos es

abordar las restricciones que excluyen a la gente de su plena

participación en el sector financiero y construir servicios que ayuden a

la población rural a mejorar sus vidas.

Para poder comparar las

alternativas puestas a su alcance y seleccionar los productos más

apropiados, los clientes necesitan conocer los beneficios que el sistema

financiero le ofrece en cada uno de los servicios, para comprender en

qué se diferencian cada uno, cómo calcular y comparar sus costos y así

tomar decisiones financieras acertadas.

En la población rural existe

una cultura de ahorro tradicional. No obstante, las estrategias

creativas y complejas que usan los pobres en países en desarrollo para

manejar sus ahorros -que han sido desarrolladas mediante prueba y error,

y no a través de un diseño previo y efectivo- estas medidas no alcanzan

a resolver todas las necesidades de los pobres rurales, el mercado

formal de servicios financieros se presenta entonces como necesario y

complementario. La inserción de esta población en el sector financiero

mejora la calidad de vida de las personas.

Un pequeño préstamo, una

cuenta de ahorro o una póliza de seguro pueden hacer una gran diferencia

para una familia pobre del ámbito rural. Permitiendo que las personas

inviertan en mejor alimentación, vivienda, salud, y educación para sus

hijos, disminuye la tensión de tener que soportar tiempos difíciles

causados por fracasos en la cosecha, enfermedad o muerte. La

alfabetización financiera puede ayudar a la población rural a mejorar el

manejo de los riesgos que enfrentan diariamente y dotarles de mayores

herramientas para el planeamiento de su futuro.

La Alfabetización Financiera

Con la alfabetización

financiera se puede lograr que los consumidores se conviertan en

compradores de bienes y servicios financieros a un precio justo, y a su

vez tendrán las herramientas de cómo poder optimizar su presupuesto

financiero familiar, iniciar planes de ahorro, administrar sus deudas, y

-en su momento- a tomar decisiones de inversión en forma estratégica, y

con conocimientos que le den seguridad y así evitarles caer en altos

riesgos, con el agravante en muchos de los casos, de hasta llegar a

perder su patrimonio, como ya ha sucedió en el pasado . Si bien esto

sucede también en el ámbito urbano, la situación es más dramática en el

ámbito rural, por lo que se torna indispensable una acción que permita

obtener la mejor utilización de los servicios disponibles en el mercado

pero sobretodo salvaguarde el patrimonio y prevenga la descapitalización

de la familia rural. Un mayor acceso a servicios financieros adecuados,

eficientes y oportunos facilitará instrumentos de acumulación y

contribuirá a incrementar el nivel de ingresos de los clientes del

ámbito rural y así coadyuvará al desarrollo rural y a la reducción de la

brecha de pobreza.

Beneficios de la Educación Financiera

La educación financiera beneficia a los

individuos al posibilitarles entender mejor las opciones financieras que

tienen a su alcance, la importancia del ahorro y al manejo responsable

del crédito (ni autorracionarse, ni sobre endeudarse), así como

herramientas que permitan comparar información de distintos

intermediarios. El conocer más sobre el funcionamiento del Sistema

Financiero puede incrementar el ahorro y reducir los riesgos del

crédito, mientras que las Instituciones Financieras pueden proveer

mejores servicios y tomar un enfoque centrado en el cliente. En primer

lugar, consumidores educados adquirirán productos financieros adecuados

para ellos, lo que disminuye el riesgo de no repago para las

instituciones financieras, y disminuye, por ende, sus tasas de

morosidad. En segundo lugar, clientes mejor informados demandarán mayor

efectividad y eficiencia en las operaciones de las instituciones

financieras, así como más servicios financieros y de mejor calidad que

respondan realmente a sus necesidades. De esta manera la alfabetización

financiera es oportuna y puede resultar en una situación de ganancia

tanto para la gente pobre como para los proveedores de servicios

financieros, sobre todo para los intermediarios micro financieros.

El

Ministerio de Agricultura, a través del Programa de Desarrollo

Productivo Agrario Rural - AGRO RURAL, consciente de los enormes efectos

positivos que conlleva para la población rural, viene operando una

metodología de Alfabetización Financiera, la misma que ha sido probada

durante más de 2 años entre más de 17 mil mujeres. Esta acción se

desarrolla en alianza con aliados públicos y privados.

leer más